FOTOS | Así se vivió por las calles de La Plata la Maratón Tres Ciudades

FOTOS | Así se vivió por las calles de La Plata la Maratón Tres Ciudades

El PRO tras la centralidad perdida, la ruidosa mano de Karina y el pacto peronista

Once años de juicios por jurados; en La Plata se hicieron 37: avances y cuentas pendientes

Domingo fresco y con viento en La Plata: anticipan heladas para el arranque de la semana

La agenda de espectáculos para disfrutar con todo este domingo en La Plata

La Plata, capital de las pensiones: un fenómeno que no pierde su vigencia

VIDEO. Los jóvenes platenses sí escriben: entre la voz propia y la literatura colectiva

Por qué los expertos consideran al Gran La Plata una zona que favorece al hantavirus

“Rada”: el desafío de bucear en las complejidades de Willy Wonka

Lo que no se nombra, no se mide; y lo que no se mide, difícilmente se corrige

Más que Súper RIGI, hay que terminar con el cepo y crear el Súper IVA

El cierre de la semana fue muy complejo para el mundo y no tanto para la Argentina

Keynes 1.0: por qué la austeridad no siempre genera crecimiento

La muerte de Érica Valdez: su familia habla de un crimen en Berisso

Súper Cartonazo de $2.000.000: los números publicados este domingo 17 de mayo en el diario EL DIA

Estudiantes: práctica especial para perfilar el equipo titular

Tragedia en las vías del Tren Roca una pareja murió atropellada por una formación

La desocupación y los bajos salarios, entre las principales preocupaciones

Máxima tensión en Medio Oriente: Israel y EE. UU. se preparan para reanudar la guerra contra Irán

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

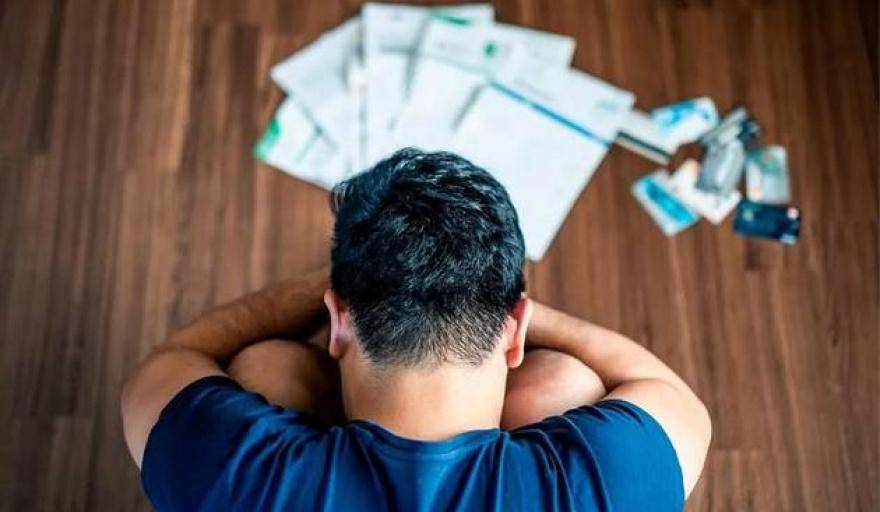

Se triplicó en 2025, alcanzando niveles no observados desde la salida de la convertibilidad. Una radiografía de las deudas

La morosidad de las familias creció con fuerza y sigue en aumento / web

En 2025, dos millones de personas tomaron nuevos créditos, mientras que la morosidad se triplicó tanto en entidades bancarias como no financieras, alcanzando niveles no observados desde la salida de la convertibilidad, reveló el Centro de Estudios Económicos del Banco Provincia. Esto implica que de cada cuatro deudores, uno se encuentra en situación irregular.

Según datos de este mismo relevamiento, de esos 2 millones de personas que tomaron créditos nuevos durante 2025: 700.000 personas se endeudaron con fintech y tarjetas de consumo y 1,6 millones con bancos y fintech. En cambio, las endeudadas solo con bancos se redujeron en 400.000. Así, más de 1 de cada 2 adultos tiene financiamiento.

“El atraso representa el 13% de la cartera, pero no es igual en todos los canales: 24,6% en entidades no financieras y 11,1% en bancos, según los datos de CENDEU. Las mayores tasas y el aumento acelerado del crédito en los primeros explican su mayor irregularidad”, añadieron.

En el último año, explicaron desde el mismo informe, más de 2 millones de créditos entraron en situación de atraso: 1 millón solo con fintech, tarjetas de consumo y otras entidades no financieras; 450.000 solo con bancos; y el resto con ambas. El 25% de los préstamos tiene algún tipo de irregularidad en su pago.

Según el Centro de Estudios, el crédito amortiguó en 2025 la caída del consumo, pero a costa de más hogares endeudados, montos promedio mayores y una aceleración de la morosidad, fenómeno que afecta sobre todo a los hogares más vulnerables y que, de no recuperarse el salario real y estabilizarse las tasas, condicionará la sostenibilidad del crédito y la actividad en 2026.

LE PUEDE INTERESAR

Cómo convivirán en el trabajo del futuro las cinco generaciones

LE PUEDE INTERESAR

Crece la precarización laboral en todo el país

En la actualidad, más de uno de cada dos adultos tienen algún tipo de financiamiento

“Con una base de deudores más amplia, niveles de demora elevados y mayor carga financiera sobre los hogares, el margen para que el crédito actúe nuevamente como sostén del consumo es menor. La dinámica de 2026 dependerá, en última instancia, de si el ajuste distributivo comienza a revertirse o si el puente financiero alcanzó su límite estructural”, finalizaron.

El crédito a las familias moderó la caída del consumo en 2024 y 2025, funcionando como un ingreso complementario. En 2026, sin embargo, producto del aumento de la irregularidad de cartera del sistema (que se ubica en 13% para el total del sistema: 8,8% en entidades financieras y 24,6% en entidades no financieras) podría profundizar su caída: las eventuales recuperaciones del poder adquisitivo no irán solo a incrementar la demanda interna, sino también a repagar deudas viejas.

En la actualidad, más de 1 de cada 2 adultos tienen algún tipo de financiamiento, ya sea de entidades bancarias o extra bancarias: las 20,5 millones de personas endeudadas -con bancos, pero también con fintech, plataformas digitales, tarjetas de supermercados y otros- representan un avance de 8% respecto del cierre de 2024. La dinámica entre canales de crédito fue heterogénea: en tanto que las personas solo endeudadas con bancos comerciales se redujeron 4% (-0,4 millones de personas), las que solo le deben a entidades no financieras treparon 18% (+0,7 millones de personas). Por su parte, los adultos que le deben tanto a bancos como a entidades no financieras saltaron 29% en el último año (+1,6 millones de personas). Así, casi dos millones de personas que no habían tenido financiamiento en 2024 lo necesitaron en 2025.

La irregularidad de cartera tiene un perfil regresivo, afectando más a los que menos tienen. Mientras que 1 de cada 5 créditos menores a 1 millón de pesos, que representan casi la mitad de los préstamos otorgados, pero representan menos del 5% del total de la cartera, están en situación irregular, “solo” 1 de cada 10 créditos mayores a 10 millones de pesos presenta un atraso mayor a dos meses en sus repagos. Como resultado, 1 de cada 4 personas endeudadas tiene algún tipo de problema para cancelar su crédito, más que duplicando al porcentaje medido en términos de cartera, revela el informe.

De cara a 2026, la sostenibilidad del crédito como motor de actividad dependerá fundamentalmente de la recuperación del salario real y la trayectoria de las tasas de interés. Con una base de deudores más amplia, mayor carga financiera y niveles de mora elevados, el margen para repetir una estrategia de crecimiento apoyada en la expansión del endeudamiento luce considerablemente más acotado.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí