La escultura de la Loba Capitolina de Rómulo y Remo volvió a la Plaza Italia

Autorizan otro aumento de la tarifa del gas a partir de mañana en La Plata

Salió el cronograma de pagos en la Provincia: ¿cuándo cobran los docentes y los estatales?

Milei visitó el portaviones estadounidense "USS Nimitz", que se encuentra en Mar del Plata

Cuenta DNI activa los descuentos de mayo 2026: uno por uno, todos los beneficios

Violento choque frente a la Estación de Tolosa: una motociclista herida

Una científica de la UNLP reclamó un acuerdo social para la minería y el ambiente

Sorpresa por un auto particular en medio de Plaza Italia: ¿qué pasó?

Conmoción en La Plata: hallaron sin vida a un hombre en su casa de Gonnet

Verónica Ojeda contó cómo vivía Maradona: "No había aparatología ni para tomar la presión”

Música, teatro, shows y más en la agenda de espectáculos para este finde en La Plata

Nosotros jugamos el Mundial: sumá tu marca a la cobertura especial de EL DIA

Armas, bullying escolar y un combo explosivo: el panorama alarmante que se da en la Región

Sin agua en los hogares por la rotura de un caño de ABSA en Tolosa

Asignaciones, jubilaciones, pensiones y más: Anses confirmó el cronograma de pago de mayo 2026

La Justicia garantiza la continuidad del "Vaca Muerta" del cobre

Se separaron Gonzalo Heredia y Brenda Gandini: llevaban 16 años juntos

Robaron 400 mil dólares en Berazategui y la Policía los atrapó

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Buscan reemplazar el gravamen provincial con una sobretasa en el IVA nacional. Diseño, implementación y desafíos

Isidro Guardarucci

Economista de FIEL

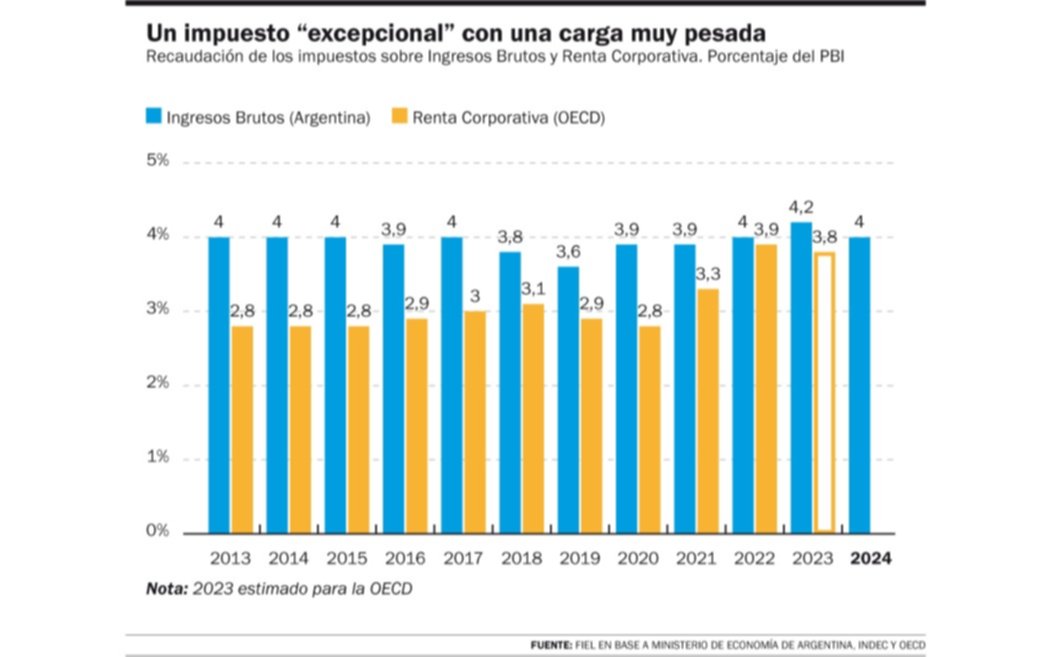

Pocos consensos tan establecidos como que el Impuesto a los Ingresos Brutos es el peor de todos los gravámenes. Pero ahí está. Es el más distorsivo de todos, y ello se debe a que se acumula a partir de las distintas etapas productivas (de ahí que se diga que es un impuesto “en cascada”), aumentando de forma extravagante el costo argentino. Más aún, esto genera una severa pérdida de competitividad porque no es posible la devolución en frontera (como en el caso del IVA) y prácticamente nadie más cobra este tipo de impuestos; o al menos, no lo hacen en la magnitud que lo hacen las provincias argentinas.

La evidencia internacional nos muestra que los impuestos sobre el valor de las ventas brutas (como es este caso) son de aplicación marginal. Usualmente, a tasas bajas, limitados geográficamente (como es el caso de algunos estados de los Estados Unidos), aplicadas sobre sectores puntuales y/o para casos específicos (como pueden ser regímenes simplificados para pequeños contribuyentes, donde otro tipo de mecanismos alternativos se vuelven especialmente difíciles de implementar).

Por todo esto, es poco relevante fuera de la Argentina. ¿Cuán pesada es la carga de esta “excepcionalidad argentina”? Muy pesada. Dada la (casi) inexistencia de este tipo de gravámenes en el resto del mundo, debemos comparar con otro tipo de impuestos. Cuando se compara con la recaudación de los impuestos sobre la renta corporativa (en Argentina, “Impuesto a las Ganancias de las Empresas”) en los países de la OECD (los más ricos y con mayor presión tributaria del mundo), se observa que la carga del Impuesto a los Ingresos Brutos doméstica es incluso superior.

Mirando los datos de la última década, recién en 2022 la recaudación global promedió el 3,9% del PIB, acercándose a los valores habituales del tributo provincial argentino (pero manteniéndose todavía por debajo).

El aumento de las demandas de gasto a nivel subnacional de las últimas décadas, en un contexto de crecimiento sin límites (ni justificación) del tamaño del sector público, sin dudas están en la raíz de esta cuestión. Más aún, la invisibilidad del Impuesto a los Ingresos Brutos, convertido en una máquina de recaudar, lo vuelve irresistible para los gobernadores .

LE PUEDE INTERESAR

Avance en Vaca Muerta: anuncio clave para el gas

LE PUEDE INTERESAR

¿Dónde quedaron las anclas del programa económico del Gobierno?

Seguramente, un primer paso para revertir está dinámica incluiría aumentar la visibilidad del impuesto, en línea con la nueva legislación nacional que obliga a discriminar los impuestos en los tickets de los consumidores. El segundo paso, es que los gobiernos provinciales entiendan que aumentar el gasto y subir impuestos no es gratuito.

Todos los caminos conducen a una búsqueda de redireccionar el impuesto sobre ventas brutas a un diseño que grave el consumo. Eliminando así el efecto “cascada”, reduciendo la carga sobre la producción y mejorando la competitividad (si la base imponible fuera únicamente el consumo de bienes finales, los productos domésticos no tendrían ninguna desventaja con respecto a sus competidores foráneos). Este enfoque, de paso, permitiría eliminar los regímenes de retenciones y percepciones, a través de los cuales las provincias generan una carga tributaria efectiva varias veces superior a la especificada en la ley.

Este enfoque es el que tenía el Consenso Fiscal del año 2017, donde las provincias acordaron reducir la carga del Impuesto a los Ingresos Brutos sobre las etapas intermedias, sosteniendo las alícuotas en el comercio minorista.

En los hechos, esto era una convergencia a un esquema de Impuesto sobre Ventas Finales. Como es sabido, lamentablemente, ese acuerdo no perduró en el tiempo y se cayó antes de su plena implementación.

En los últimos años se popularizó la idea de un “súper IVA” (en línea con lo que proponía FIEL, en los años 90, y actualmente impulsada por la “escuela cordobesa”) también con el objetivo de reducir la carga sobre la producción y trasladarla al consumo. En resumen, se propone una sobre alícuota en el IVA, cobrada desde el Estado nacional pero cuya recaudación sería devuelta a las provincias.

Aquí es donde surgen los principales desafíos, centrales a la hora de definir el diseño preferido e identificar sus consecuencias finales. Idealmente, el objetivo incluiría no aumentar la presión tributaria y sostener los ingresos actuales de las provincias (sin perdedores ni, por lo tanto, ganadores), todo ello bajo un esquema de administración tributaria factible.

El primer punto sería establecer la misma base imponible para todas las provincias. La definición del hecho imponible, así como también de qué se incluye y no dentro de la materia gravada podría dar lugar a incentivos perversos y dificultades administrativas. Pero las preguntas a responder no se agotan aquí.

El caso de la alícuota única determinada a nivel central puede sostener la presión tributaria global, pero es improbable que lo haga a nivel geográfico. Los complejos esquemas actuales tienen cargas relativas distintas sobre la producción y el consumo. Existen en la actualidad provincias con una participación relativa mayor (menor) en producción que en consumo, lo que derivaría en una menor (mayor) tributación en el sistema alternativo enfocado en la etapa final. Por caso, las provincias petroleras posiblemente se verían perjudicadas en este esquema.

Es decir, habría que definir si las provincias recibirían en función de su aporte o en función de algún parámetro alternativo, dando lugar a una redistribución de recursos. Si la alícuota se unifica, la presión tributaria dentro de cada provincia no podría mantenerse a los niveles actuales (sólo por accidente podría lograrse el mismo monto). En ese caso, un esquema devolutivo implicaría un cambio en los ingresos.

Si se busca un sistema redistributivo (por ejemplo, a partir de coeficientes similares a los de la Coparticipación), resulta esperable la oposición de las jurisdicciones perdedoras netas, como CABA o la provincia de Buenos Aires (por el contrario, las grandes ganadoras en un esquema devolutivo).

¿Cuál sería la tasa? En un trabajo de FIEL del año 2015 comentamos que a los niveles de efectividad recaudatoria y con las exenciones vigentes, era necesario un aumento de la tasa legal del IVA de 11,4%. Incluso en un escenario donde todo tipo de tratamiento especial sea eliminado, estableciendo una tasa única para toda transacción, el valor estatutario seguramente debería ubicarse entre el 26% y el 29% (notar que, en la región, el máximo lo tiene Uruguay con 22%).

En cualquier caso, un desafío tanto en la economía política como en el combate a la informalidad.

No quedan dudas que racionalizar el gasto a nivel provincial es un componente que facilitaría este tipo de reformas, permitiendo menores tasas.

A partir de responder todas las cuestiones anteriores, nos centraremos en dos opciones “puras”, sobre las cuales se pueden pensar diversas opciones intermedias.

Un esquema de alícuota única establecida por el gobierno central, en el cual sería necesario algún tipo de compensación para provincias perdedoras. O un mecanismo de alícuotas definidas de forma descentralizada por las provincias, donde la nación sólo se encarga de recaudar y devolver los fondos.

En el primer caso (“unificado”), se aumentaría el desbalance vertical y la centralización de las finanzas públicas en cabeza del gobierno nacional, ampliando de forma implícita el esquema de coparticipación federal de impuestos. Adicionalmente, esta opción requeriría de recaudación adicional para compensar a los tesoros subnacionales que vean caer sus fondos. En el segundo caso (“descentralizado”), se enfrentarían numerosas dificultades en materia de administración tributaria.

¿Cómo operaría este sistema con las ventas finales realizadas en provincias cuyas tasas sean menores a las que hubieran tributado en las etapas intermedias (en otras jurisdicciones)? Aquí el dilema sería o bien plantear un esquema de devolución en frontera (provincial; de modo que el comercio interjurisdiccional tenga un IVA de tasa cero); o bien que el diseño no se parezca a una sobre alícuota de IVA (generando débitos y créditos en cada etapa) sino a un impuesto a las ventas finales montado sobre la tecnología del IVA. En este segundo caso, si las alícuotas difiriesen por provincia y por etapa, los incentivos a la evasión y elusión se volverían mayores.

Y último, pero no menos importante: siempre que se devuelva la base tributaria a las provincias, las ganadoras serán las perdedoras netas de la actualidad (¿estaría dispuesto el gobierno a beneficiar a las dos Buenos Aires o aplicaría alguna compensación?).

El Ministro de Economía, Luis Caputo, hizo referencia a este esquema en diversas entrevistas. Incluso citó la posibilidad de “dividir el IVA, cobrando 9% la Nación, mientras que las provincias cobrarían su propio IVA”, indicando a continuación que cada jurisdicción podría fijar la tasa que quisiera de forma descentralizada (sin especificar detalles que respondan las demás incógnitas planteadas más arriba). Señales claras de que el tema tiene un lugar en la agenda del Ejecutivo, pero faltan varios detalles para redondear la idea.

Una posible interpretación de los dichos y cifras sería que la actual participación del gobierno nacional en el IVA sería la equivalente a cobrar una tasa del 9% (en realidad, un poco más) y quedarse con la totalidad de lo recaudado. En ese escenario, un IVA de 21% (sumando la participación de nación y provincias) devolvería a la presión tributaria actual. Y el reemplazo del Impuesto a los Ingresos Brutos requeriría un esfuerzo adicional de forma de sostener las cuentas equilibradas.

Naturalmente, este enfoque impone un enorme desafío en materia legislativa, porque sería un cambio drástico en el régimen de Coparticipación Federal de Impuestos. Además, plantea la necesidad de una profunda coordinación con las provincias, para que el espacio fiscal cedido por el IVA nacional no sea rellenado por impuestos distorsivos provinciales. La historia reciente de nuestros distintos pactos fiscales llama a la cautela.

Ninguna decisión de política económica se puede pensar sin considerar el contexto. En la actualidad, el gobierno se encuentra focalizado en un programa económico donde el superávit fiscal es su pilar central.

Por ese motivo, tanto la necesidad de espacio fiscal, como el riesgo recaudatorio inherente a un giro de esta magnitud, ponen límites evidentes. Adicionalmente, el contexto de la contienda electoral suma otra capa de complejidad al asunto.

En cualquier caso, el programa con el Fondo Monetario Internacional implica una propuesta de reforma tributaria a presentarse antes de fin de año, y su implementación durante 2026. Por este motivo, con independencia de la agenda inmediata, en los próximos meses la discusión tributaria en general (y la del Impuesto a los Ingresos Brutos en particular) irá cobrando mayor relevancia.

Ninguna reforma está libre de dificultades, y será objeto del diseño de la política económica hacer el mejor balance posible entre costos y beneficios asociados.

No quedan dudas que una propuesta que apunte a reducir la carga del impuesto más distorsivo de todos, con un reemplazo por otro mucho más “sano” como es el IVA, es parte del camino a la normalización que la economía argentina necesita. Además, esto dotaría de mayor transparencia, tanto en el cobro de impuestos, con el uso de los recursos. No será un camino fácil, pero hay señales que reflejan la voluntad de reforma por parte del gobierno nacional.

Ojalá esta vez se pueda con la gravosa inercia provincial, sin los retrocesos del pasado reciente.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí