VIDEO.- Brutal robo a una abuela y sus nietos en Barrio Norte: “Los golpearon y los ataron”

VIDEO.- Brutal robo a una abuela y sus nietos en Barrio Norte: “Los golpearon y los ataron”

FOTOS | Arrancó en Plaza Moreno la insólita convocatoria de pelados que revolucionó a La Plata

El PRO tras la centralidad perdida, la ruidosa mano de Karina y el pacto peronista

Mitos y verdades sobre el “chip sexual”: entre la evidencia clínica y los riesgos del boom hormonal

La agenda deportiva del domingo se carga de fútbol: partidos, horarios y TV

Quién era Serena Andreatta, la joven argentina que murió tras el vuelco de un micro en Australia

La agenda de espectáculos para disfrutar con todo este domingo en La Plata

Once años de juicios por jurados; en La Plata se hicieron 37: avances y cuentas pendientes

Domingo fresco y con viento en La Plata: anticipan heladas para el arranque de la semana

La Plata, capital de las pensiones: un fenómeno que no pierde su vigencia

VIDEO. Los jóvenes platenses sí escriben: entre la voz propia y la literatura colectiva

Por qué los expertos consideran al Gran La Plata una zona que favorece al hantavirus

“Rada”: el desafío de bucear en las complejidades de Willy Wonka

Lo que no se nombra, no se mide; y lo que no se mide, difícilmente se corrige

Más que Súper RIGI, hay que terminar con el cepo y crear el Súper IVA

El cierre de la semana fue muy complejo para el mundo y no tanto para la Argentina

Keynes 1.0: por qué la austeridad no siempre genera crecimiento

La muerte de Érica Valdez: su familia habla de un crimen en Berisso

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Instituto de Economía Aplicada (Universidad del Este)

Escuchar esta nota

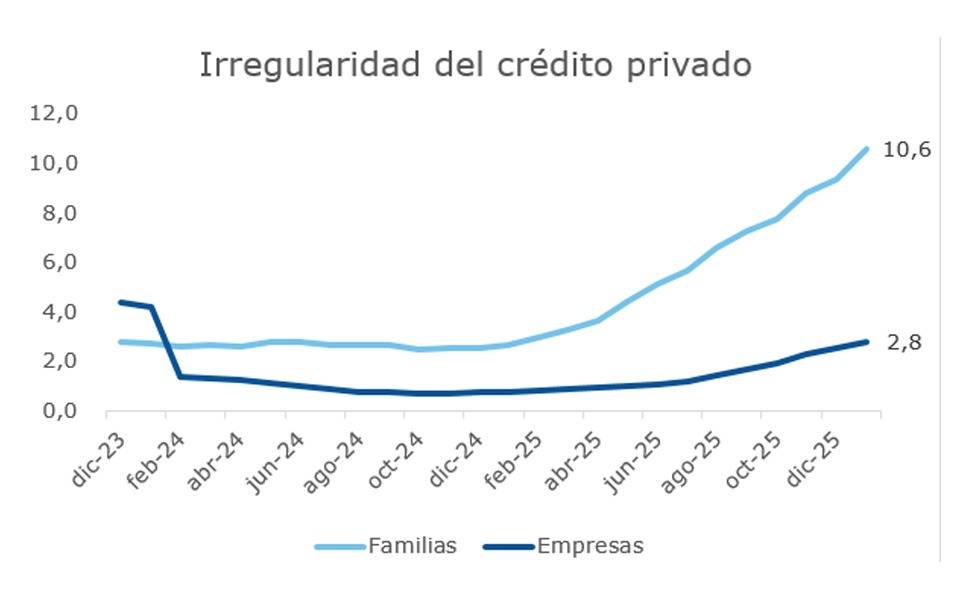

El sistema financiero argentino cerró 2025 con una señal que no admite demasiadas lecturas ambiguas: la mora en créditos a familias se cuadriplicó en un año. La cartera irregular en préstamos a hogares pasó de 2,6% en diciembre de 2024 a 10,6% en enero de 2026. El aumento de la mora afecta también a empresas, pero en bastante menor medida. Pasó del 0,7% en diciembre del 2024 al 2,8% en enero del 2026.

El dato ya es preocupante por sí solo, pero se vuelve más revelador cuando se desagrega por tipo de entidad. En el segmento no bancario —fintech, billeteras virtuales, tarjetas de supermercado— la irregularidad trepó hasta el 27%, más del doble que en el sistema tradicional.

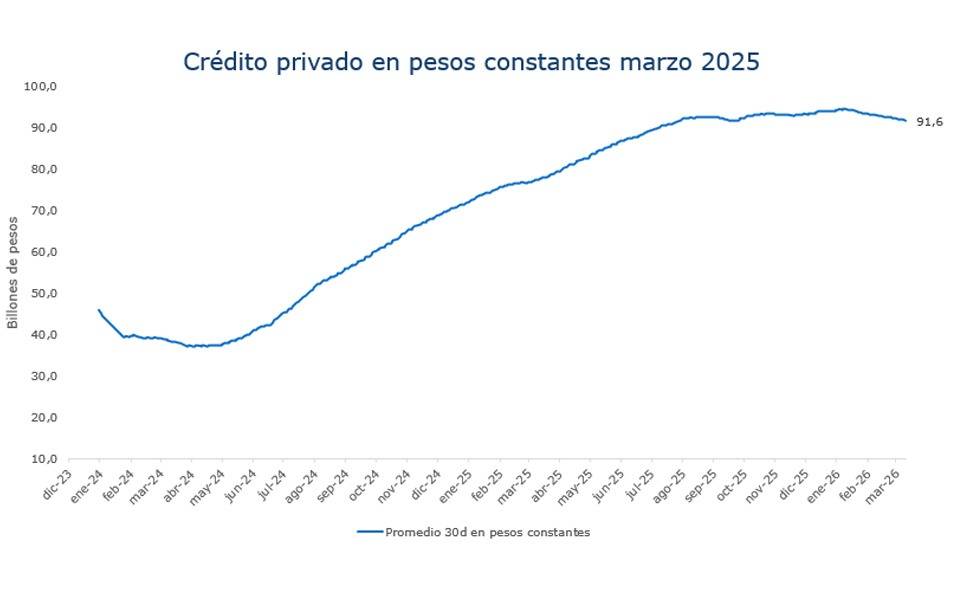

Esto resulta especialmente relevante, dado que el crédito privado ha sido colocado por el equipo económico como uno de los drivers claros de la recuperación económica. De hecho, cumplió ese papel de manera notable en el 2024, luego de la recesión por la devaluación y el ajuste fiscal. Sin embargo, su evolución durante el 2025, en el marco de una política monetaria más austera, ha sido errático. Actualmente, la irregularidad de las carteras amenaza con ponerle límite al potencial crecimiento del crédito, de forma que la economía se quedaría sin drivers (descartando al gasto público y el consumo como opciones).

La explicación más cómoda es puramente macroeconómica: salarios que no recuperaron, inflación que no cede, consumo deprimido. Esas causas son correctas, pero omiten una parte fundamental del problema, que es de naturaleza microeconómica y tiene nombre técnico: selección adversa. Las financieras prestaron, en muchos casos, a quienes el banco ya había rechazado. Y lo hicieron sabiendo que el perfil de riesgo era más alto, compensando esa apuesta con tasas que en algunos casos rozaron lo indefendible.

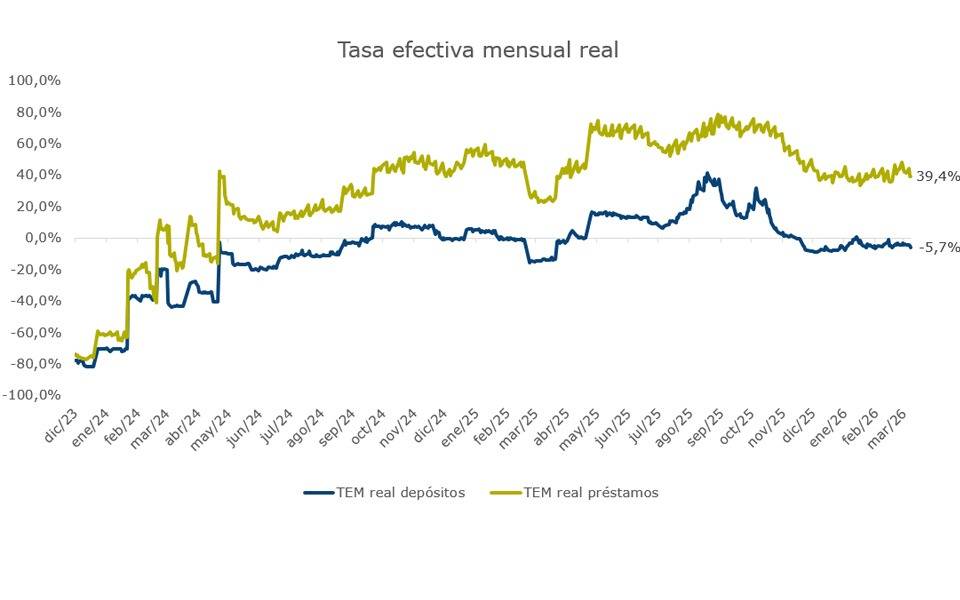

Los números de las tasas hablan solos. Entre 2019 y mediados de 2025, los préstamos no bancarios tuvieron tasas nominales en promedio un 90% más altas que las del sistema financiero tradicional. El nivel de tasas de las entidades es la confesión explícita de que quien presta sabe que una porción significativa de su cartera no va a devolver el dinero. El modelo de negocio consiste en que los que pagan subsidien a los que no pueden. En un contexto donde las tasas reales eran negativas, los deudores licuaban el préstamo y podían afrontarlo, pero esto cambia en un contexto de tasas activas reales positivas.

LE PUEDE INTERESAR

Cuáles son los impuestos en cascada y cómo encarecen la producción

LE PUEDE INTERESAR

Universidades se llevan el 60% del presupuesto anual de Capital Humano

Esto se profundiza debido a la política del Gobierno de mantener los requerimientos de encajes muy elevados. Esto genera que el spread entre las tasas pasivas y las tasas activas sea mayor, al inmovilizar una parte del fondeo bancario. El círculo vicioso se refuerza por los incumplimientos de los deudores: Los bancos deben prestar a tasas más altas, generando mayor irregularidad, mientras que remuneran los depósitos a tasas reales negativas.

El nivel promedio de endeudamiento de los hogares pasó de equivaler a 1,5 salarios en 2024 a 2,5 sueldos a fines de 2025. Ese salto refleja que las familias recurrieron al crédito para sostener el consumo ante la caída del ingreso real, y que las financieras se los otorgaron. Ese fue el negocio: prestarle a quien necesita, no a quien puede pagar.

El previsionamiento total del sistema representó el 89,2% del saldo irregular al comienzo del 2026. Si bien es una reducción considerable frente al 159% de diciembre de 2024, las entidades en promedio cuentan con margen para absorber carteras en problemas sin afectar su capital.

Aquí es donde la discusión gira en torno a dónde deben recaer los costos de esta situación. En ese sentido, se multiplican propuestas de resolución con participación del Estado. Sin embargo, la situación actual no configura una situación de riesgo sistémico, sino un problema de eficiencia en la asignación de recursos de ciertas entidades que ahora queda al descubierto.

El principio debería ser claro: quien decide prestarle a un perfil de alto riesgo a una tasa de tres dígitos elige también asumir el costo cuando ese riesgo se materializa. La selección adversa no es una falla del mercado que nadie vio venir. Es el resultado de decisiones de negocio deliberadas, tomadas en un contexto en el que la expansión del crédito era rentable y el riesgo parecía manejable. Ahora que el ciclo se revirtió, la tentación de distribuir ese costo hacia afuera del sector es comprensible, pero injustificable. Los trabajadores cuyos ingresos se vieron mermados y toman crédito para llegar a fin de mes ya pagaron su parte. La parte que falta la debe afrontar el sistema financiero.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí